2022年“金融知识普及月”热点之2:上市公����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������司退市常态化

浏览次数:|发布时间:2022-09-29

上市公司退市是指上市公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������在证券交易所摘牌退出二级市场公开����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������交易,分为主动退市和强制退市两种情����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������形。主动退市是指上市公司在符合交易条件的状况下,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������因资本市场战略调整,或者因吸收合并、私有����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������化等交易而主动退市;强制退市是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������指上市公司因触发交易所强制退市的规则而����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������被交易所强制摘牌退市。

主动退市是依据上市公司自身意愿����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������或重大交易而产生,较为市场化。相对����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������而言,在2020年以前,由于退市标����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������准、退市流程等制度设计方面的缺陷,上市公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������强制退市存在较大干扰空间、效率不高,往往受����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������到市场诟病。

2020年以来,新《证券法》开始施行,为了����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������IPO全面注册制的顺利推行,打通上市公司“����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������进”和“退”的堵点,退市的相关����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������规定也做了相应修订。在中国证监会的统一部署����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������下,沪深两所启动了新一轮退市制度改革工作,并����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������于2020年12月31日分别����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发布����� ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ��������Ƴ�������了退市新规,通过进一步优化退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������标准、简化退市流程、强化风险警示,促进国内退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������市制度改革市场化、法治化、常态化再上新台阶����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������。

此次退市规则的主要修订包括:

一、交易类退市标准。将原来的面值退市指标修改为����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������“1元退市”指标,避免歧义。并新增3亿元市值退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������指标,从而将市值偏低的低质量公司清出市场。修订后����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������的规则如下:

1.主板连续120个交易日����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������累计股票成交量低于500万股(����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������科创板&创业板:20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������0万股),或连续20个交易日收盘价均低于1元����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������;

2.主板股东数量连续20个交易日均低于2000����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������人(科创板&创业板:400人);

3.连续20个交易日每日股票收盘总市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������值均低于人民币3亿元。

交易类退市条款一旦触及立即退����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市,没有*ST的风险警示阶段和退市整����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������理期。

二、财务类退市标准。新增净利润加营业收入的组合型退市指标,替����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������换原来单一的净利润或营业收入指����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������标,有利于避免对上市公司是否����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������具有持续经营能力判断的“一刀切����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������”。同时,新规将四类财务类退市指标交叉适用����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,有效的压缩了上市公司����� ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������Ƴ�������规避退市的操作空间����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。修订后的规则如下:

1.上年度(或追溯重述后最近1个会计年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度)净利润为负(扣除非经常性损益前后孰低法)且����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������营业收入低于人民币1亿元(扣除����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������非主营收入和不具备商业实质的收入);

2.上年度(或追溯重述后最����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������近1个会计年度)净资产为负值;

3.财报被出具无法表示意见或否定意见的审计报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������告;。

4.证监会行政处罚决定书表明公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������已披露的最近一个会计年度经����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计的年度报告存在虚假记载、误导性陈述或者����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������重大遗漏,导致该年度相关财务指标实际已����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������触及以上情形的。

一旦达到以上其中一条,则进入退市风险����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������警示板(*ST),第二年继续触及以上4条中的任����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������意一条,或者财务会计报告被出具保留意见审计报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������告,就得退市。

科创板财务类退市标准的特殊规定:

A、科创板公司出现主营业务大部分����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������停滞或规模极低、经营资产无法维持日常经����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������营、营收或利润来源于不具备商业实质的交易或����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������与主营无关的业务等明显丧失持续经营能力����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������的情形,则直接退市。

B、研发型上市公司(适用第5套上市标准)自上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������之日起第4个完整会计����� �������� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�����������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年度起适用上述1、2、4条财务类退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������规则;

C、研发型上市公司主要业����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������务、产品或者所依赖的基础技术研发失败或����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������者被禁止使用,进入退市风险警����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������示板(*ST),6个月未恢复,则退市;

三、规范类退市标准。新增“信息披露或者规范运作等方面存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在重大缺陷”、“半数以上董事无法保证年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度报告或者半年度报告真实、准确、完整����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������”两大退市指标,并细化具����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������体标准,体现了以信息披露为核心的注册制理念,也����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������在一定程度上丰富了交易所日常监管的“工具箱”,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������有利于提升监管的威慑性。修订后的规则如����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������下:

1.因财报存在重大会计差错或者虚����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������假记载,被证监会责令改正但公司未在规定期限内����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������改正,次日停牌,停牌2个月内仍未����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������改正,进入*ST板。2个月后仍未改正����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,则强制退市;

2.未按时披露半年报或年报,次日停����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ������牌,2个月后仍未披露,进入*ST板。2个����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������月后仍未披露,则强制退市;

3.半数以上董事无法保证半年报或年报的真实性、准����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������确性和完整性,且未在法定期限内改正,次日����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������停牌,2个月内仍未改正,进入*S����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������T板。2个月后仍无法保����� �������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�����������Ƴ�������证,则强制退市;����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������

4.因信息披露或者规范运作等方面存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在重大缺陷,未在规定期限内改正,次日起����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������停牌,2个月内仍未改正,进入*ST����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������板。2个月后仍未改正,则强制退市;

5.公司股本总额、股权分布发生变化,导����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������致连续20个交易日不再具备上市条����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������件,次日停牌,1个月内仍未解决,进入*S����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������T板。6个月后仍未解决,则强制退市;

6.公司可能被依法强制解散的,进入*ST板����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。被吊销营业执照、被责令关闭或者被撤销,则强制退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市;

7.法院依法受理公司重整、和解和破产清算申请����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������,进入*ST板。被吊销营业执照、重整失败,法院裁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������定公司破产后,则强制退市;

四、重大违法强制退市标准。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������新增财报造假量化指标,精准打击此类重大恶性造假行����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为,有利于提升重大违法标准的完整性,与其����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������他重大违法认定指标共同发挥退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市效果。修订后的规则如下:

1.上市公司存在欺诈发行、重大信����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������息披露违法或者其他严重损害证券市场秩序的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������重大违法行为,且严重影响上市地位����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������;(财报造假量化指标:营业收入、净利润����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、利润总额、资产负债表数据四者中��������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������� �������Ƴ�������任一近2年均存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在虚假记载,金额合计达到5亿元且占比����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������超过50%)

2.上市公司存在涉及国家安全、公共安全、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������生态安全、生产安全和公众健康安全等领域的违法����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行为,情节恶劣,严重损害国家����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������利益、社会公共利益,或者严重影响上市地位。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������

重大违法类退市条款一旦触����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������及立即退市,没有*ST的风险����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������警示阶段。

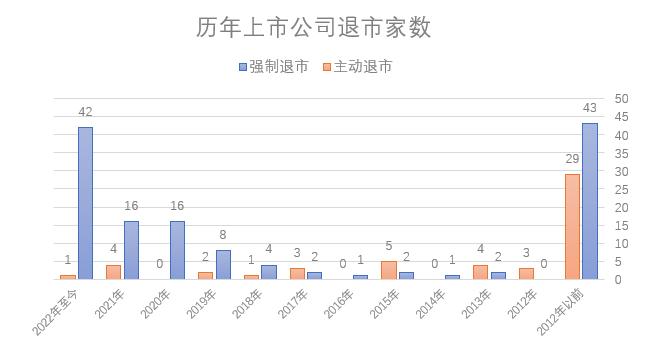

据统计,沪深A股市场至今一共有189家退市企����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������业,其中主动退市52家,被交易所强制退市1����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������37家,按年度统计如下:

主动退市是依据上市公司自身意愿����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������或重大交易而产生,较为市场化。相对����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������而言,在2020年以前,由于退市标����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������准、退市流程等制度设计方面的缺陷,上市公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������强制退市存在较大干扰空间、效率不高,往往受����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������到市场诟病。

2020年以来,新《证券法》开始施行,为了����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������IPO全面注册制的顺利推行,打通上市公司“����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������进”和“退”的堵点,退市的相关����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������规定也做了相应修订。在中国证监会的统一部署����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������下,沪深两所启动了新一轮退市制度改革工作,并����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������于2020年12月31日分别����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发布����� ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ��������Ƴ�������了退市新规,通过进一步优化退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������标准、简化退市流程、强化风险警示,促进国内退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������市制度改革市场化、法治化、常态化再上新台阶����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������。

此次退市规则的主要修订包括:

一、交易类退市标准。将原来的面值退市指标修改为����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������“1元退市”指标,避免歧义。并新增3亿元市值退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������指标,从而将市值偏低的低质量公司清出市场。修订后����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������的规则如下:

1.主板连续120个交易日����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������累计股票成交量低于500万股(����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������科创板&创业板:20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������0万股),或连续20个交易日收盘价均低于1元����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������;

2.主板股东数量连续20个交易日均低于2000����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������人(科创板&创业板:400人);

3.连续20个交易日每日股票收盘总市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������值均低于人民币3亿元。

交易类退市条款一旦触及立即退����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市,没有*ST的风险警示阶段和退市整����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������理期。

二、财务类退市标准。新增净利润加营业收入的组合型退市指标,替����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������换原来单一的净利润或营业收入指����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������标,有利于避免对上市公司是否����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������具有持续经营能力判断的“一刀切����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������”。同时,新规将四类财务类退市指标交叉适用����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,有效的压缩了上市公司����� ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������Ƴ�������规避退市的操作空间����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。修订后的规则如下:

1.上年度(或追溯重述后最近1个会计年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度)净利润为负(扣除非经常性损益前后孰低法)且����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������营业收入低于人民币1亿元(扣除����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������非主营收入和不具备商业实质的收入);

2.上年度(或追溯重述后最����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������近1个会计年度)净资产为负值;

3.财报被出具无法表示意见或否定意见的审计报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������告;。

4.证监会行政处罚决定书表明公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������已披露的最近一个会计年度经����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计的年度报告存在虚假记载、误导性陈述或者����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������重大遗漏,导致该年度相关财务指标实际已����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������触及以上情形的。

一旦达到以上其中一条,则进入退市风险����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������警示板(*ST),第二年继续触及以上4条中的任����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������意一条,或者财务会计报告被出具保留意见审计报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������告,就得退市。

科创板财务类退市标准的特殊规定:

A、科创板公司出现主营业务大部分����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������停滞或规模极低、经营资产无法维持日常经����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������营、营收或利润来源于不具备商业实质的交易或����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������与主营无关的业务等明显丧失持续经营能力����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������的情形,则直接退市。

B、研发型上市公司(适用第5套上市标准)自上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������之日起第4个完整会计����� �������� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�����������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年度起适用上述1、2、4条财务类退市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������规则;

C、研发型上市公司主要业����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������务、产品或者所依赖的基础技术研发失败或����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������者被禁止使用,进入退市风险警����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������示板(*ST),6个月未恢复,则退市;

三、规范类退市标准。新增“信息披露或者规范运作等方面存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在重大缺陷”、“半数以上董事无法保证年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度报告或者半年度报告真实、准确、完整����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������”两大退市指标,并细化具����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������体标准,体现了以信息披露为核心的注册制理念,也����� �������Ƴ����������� �������Ƴ����������� �������Ƴ����������� �������Ƴ�������在一定程度上丰富了交易所日常监管的“工具箱”,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������有利于提升监管的威慑性。修订后的规则如����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������下:

1.因财报存在重大会计差错或者虚����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������假记载,被证监会责令改正但公司未在规定期限内����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������改正,次日停牌,停牌2个月内仍未����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������改正,进入*ST板。2个月后仍未改正����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,则强制退市;

2.未按时披露半年报或年报,次日停����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ������牌,2个月后仍未披露,进入*ST板。2个����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������月后仍未披露,则强制退市;

3.半数以上董事无法保证半年报或年报的真实性、准����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������确性和完整性,且未在法定期限内改正,次日����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������停牌,2个月内仍未改正,进入*S����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������T板。2个月后仍无法保����� �������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�����������Ƴ�������证,则强制退市;����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������

4.因信息披露或者规范运作等方面存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在重大缺陷,未在规定期限内改正,次日起����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������停牌,2个月内仍未改正,进入*ST����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������板。2个月后仍未改正,则强制退市;

5.公司股本总额、股权分布发生变化,导����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������致连续20个交易日不再具备上市条����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������件,次日停牌,1个月内仍未解决,进入*S����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������T板。6个月后仍未解决,则强制退市;

6.公司可能被依法强制解散的,进入*ST板����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。被吊销营业执照、被责令关闭或者被撤销,则强制退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市;

7.法院依法受理公司重整、和解和破产清算申请����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������,进入*ST板。被吊销营业执照、重整失败,法院裁����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������定公司破产后,则强制退市;

四、重大违法强制退市标准。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������新增财报造假量化指标,精准打击此类重大恶性造假行����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为,有利于提升重大违法标准的完整性,与其����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������他重大违法认定指标共同发挥退����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市效果。修订后的规则如下:

1.上市公司存在欺诈发行、重大信����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������息披露违法或者其他严重损害证券市场秩序的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������重大违法行为,且严重影响上市地位����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������;(财报造假量化指标:营业收入、净利润����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、利润总额、资产负债表数据四者中��������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������� �������Ƴ�������任一近2年均存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在虚假记载,金额合计达到5亿元且占比����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������超过50%)

2.上市公司存在涉及国家安全、公共安全、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������生态安全、生产安全和公众健康安全等领域的违法����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行为,情节恶劣,严重损害国家����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������利益、社会公共利益,或者严重影响上市地位。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������

重大违法类退市条款一旦触����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������及立即退市,没有*ST的风险����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������警示阶段。

据统计,沪深A股市场至今一共有189家退市企����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������业,其中主动退市52家,被交易所强制退市1����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������37家,按年度统计如下:

数据来源:Choice金融终端

由上图可见,自2020年退市新规修订以来,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������上市公司因触发退市条件而被交易所强制退市的数����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������量明显上升,2020年、2021年和20����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������22年至今已分别有16家、1����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������6家和42家退市,而2012����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������年~2019年总共只有20家,可见上市公司强����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������制退市的效率已得到大幅提升,未来退市常态化可期����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。