2022年“金融知识普及月”热点之1����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������:可转债制度的解析与实践

浏览次数:|发布时间:2022-09-29

2022年7月29日,上海证券交易所与深圳����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������证券交易所分别发布《上海证券交����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������易所可转换公司债券交易实施����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������细则》、《深圳证券交易所可转换公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������债券交易实施细则》,标志着����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������我国可转换公司债券(以下简称“����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������可转债”)制度更加完善,业务进一步����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������规范。同时,自首支可转债发行至今����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������也已三十载。以此为契机,我们将通过本文����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������浅析国内可转债制度与相关实����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������践。

一、可转债发展历程

1992年11月,中国宝安����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������集团公开发行可转债,共筹资5亿元,是我国第一����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������支A股上市公司发行的可转债。1997年3月,国����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������务院证券委员会正式颁布《可转换公司债券管理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������暂行办法》,标志市场迈入正轨。该阶段����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市场处于探索阶段,仅有个别公司尝试发行可转债����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

2001年4月、2006年5月,证监会先后发布����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������《上市公司发行可转换公司债券实施办法》、《上市公����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������司证券发行管理办法》,不断完善监管体系,规范市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场活动。该阶段市场相对稳定,每年约近十家公司发����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行可转债。

2017年2月,证监会发布《关于修����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������改<上市公司非公开发行����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������股票实施细则>的决定》促进了可转债市场����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������的快速发展。

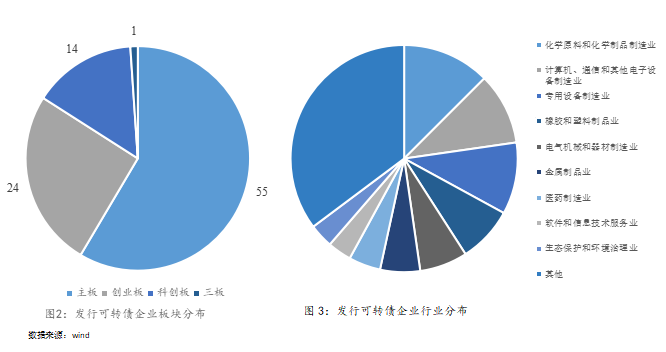

自1992年至2021年,累计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������共有697家公司发行可转债,募����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������集资金累计1.32万亿元。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������� 截至2022年8月31日,今����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年共有94家公司上市发行可转债,发行规模����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������共计1,954.44亿元,占����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同期A股再融资规模7,001.78亿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������元的27.91%。从板块看,94家发行可����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������转债的企业中,主板企业55家,合计发行规����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������模1,743.16亿元;创业板企业2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������4家,合计发行规模137.59亿元;科创板企����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������业14家,合计发行规模73.50亿元����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������;三板企业1家,发行规模0.2亿元����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。从证监会行业分类看,企业数量排名前三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������位的行业分别为化学原料和化学����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������制品制造业、计算机通信和其����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������他电子设备制造业、专用设备制造业,对应企业数量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������分别为13家、12家、9家����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������,发行规模分别为102.8����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������8亿元、69.19亿元、7����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������1.33亿元。

截至2022年8月31日,今����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年共有94家公司上市发行可转债,发行规模����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������共计1,954.44亿元,占����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同期A股再融资规模7,001.78亿����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������元的27.91%。从板块看,94家发行可����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������转债的企业中,主板企业55家,合计发行规����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������模1,743.16亿元;创业板企业2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������4家,合计发行规模137.59亿元;科创板企����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������业14家,合计发行规模73.50亿元����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������;三板企业1家,发行规模0.2亿元����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。从证监会行业分类看,企业数量排名前三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������位的行业分别为化学原料和化学����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������制品制造业、计算机通信和其����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������他电子设备制造业、专用设备制造业,对应企业数量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������分别为13家、12家、9家����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������,发行规模分别为102.8����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������8亿元、69.19亿元、7����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������1.33亿元。

二、可转债对于资本市场意义

二、可转债对于资本市场意义

经过三十年的发展,可转债已经从“星星之火����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������”变为资本市场的重要组成部分,不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������断改革创新,丰富上市公司融资渠����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������道。我们认为可转债对于资本市����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������场的意义主要有以下几点:

一是提升金融服务实体经济能力。可转债因内嵌看涨期����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������权而票面利率较低,近期发行的可转债首����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年票面利率一般在0.2%-����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������0.5%左右。对于上市公司而言,可相对低成本获����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������取资金。同时在下修转股价、强制赎回等条����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������件下,公司与投资人均享有一定保护缓冲,有助于����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������保持市场热情。

二是丰富资本市场工具。经过多年发展与改革,我国资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������本市场已形成相对成熟稳定模式����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,可转债的发展丰富了资本市场融����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������资工具,拓宽企业融资渠道。从202����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2年1-8月数据分析,可转债已占����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������现金类再融资规模约三分之一,在市场中发挥����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������重要作用。

三是搭建股市与债市桥梁。作为具有可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������转换性的市场工具,可转债的利����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������率、转股价等基本要素与股����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市、债市均高度相关,可在一定程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度上起到连通效应,充分体����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������现资本市场发现价格的功能。

近年来,可转债产品受到市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场广泛积极关注。2021年,A股市场共����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������计117只可转债发行上市,发行规模����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������达2,771.67亿元,已连续3年发行规模超过����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������2,500亿元。全年中证����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������转债指数累计上涨17.32%,大幅领先上证、深成����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������及创业板等其他指数涨幅。市场交投活����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������跃,2021年全年累计成交超过14万亿元,远高于����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2020年9.69万亿元和2019年1.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������42万亿元的全年成交规模。2022年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������上半年成交总额已超过11.70万亿元,达到去����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年全年交易规模的80%。转债价格方面����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,截至2022年8月31����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ������日,A股市场存续流通可转债450只;����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������其中,跌破发行面值的仅3只,占比0.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������67%。

我们认为可转债市场近年关注����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������度较高主要有以下四点原因:

一是可转债市场总体规模不断扩大,越来����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������越多的机构和个人投资者参与,整体市场处于资金����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������不断涌入的发展进程中。

二是2021年以来市场外部因素较多,处于����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������震荡过程中,可转债具有债券叠加����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������看涨期权的特点,受到了更多资金的关注����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

三是可转债发行主体自身质地有一����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定保证。符合可转债发行条件的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发行主体,基本面较好,全年正股存有一定的超额收����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������益,进而相应刺激了可转债的走势。

四是可转债具有T+0及不设涨跌����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������幅等交易属性和产品特点,更受短线资金的欢迎����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

三、可转债规则与实践

目前定向可转债主要结合上����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市公司资产重组发行,以下主要分析一般的公开(向不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������特定对象)发行可转债。总����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������体来看,可转债为目前优质上市公司主要再融资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������方式。能够发行可转债的上市公司通常为经营情况����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������良好、项目投资建设前景明朗的优����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������质公司,更容易通过资本市场融资,吸引投资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������者支持公司进一步发展。

(一)可转债的发行条件

发行可转债有一定的盈利能力指标要求����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。除各板块均要求最近三年平均可分配利润����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������足以支付公司债券一年的利息外,主板、����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������创业板另有不同的具体要求。主板上市公司需要最近三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������年加权平均净资产收益率平����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������均不低于百分之六;创业板上市公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������需要满足两年盈利。

(二)可转债的发行额度

发行可转债亦有一定的额度规则。主板上市公司发����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������行可转债额度为净资产的40%,创业板、科创板上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������公司发行可转债额度为净资产的50%,需����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������扣除已经发行的其他公开发行公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������债券。可转债发行额度与上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������公司净资产密切相关,整体来看,结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������合万得数据统计,2022年初至9月21日发����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������行的可转债规模中位数约为6.84亿元,略低于同期����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������非公开发行规模中位数9.47亿元。

(三)可转债的发行方式

可转债为公开(向不特定对象)发行,上市公司可在可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������转债发行方案中设置上市公司股东����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������按照持股比例享有优先配售权����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������。可转债认购方式丰富,投资者除可以优先认配����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������、网下参与外,亦可网上参与认购。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������网上发行覆盖投资者范围更广、认购����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������过程便捷。结合万得数据统计,����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2022年至今,可转债发行平均����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������网上中签率约为0.0043%,说����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������明投资者认购踊跃,发行成功����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������率高。

(四)可转债的转股价格

目前发行可转债过程中,转股价不得低于募集说明书公����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������告日前二十个交易日上市公司股票交易均价和����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������前一个交易日均价,即转股����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������价相对股票市价不能打折。而非����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������公开发行股票发行底价可以����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在市价基础上打八折。就单股融资效����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������率而言,可转债高于非公开发行股����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������票。

(五)可转债的交易

目前可转债为T+0交易,上市首日����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������有效申报价格不得高于发行价的157.3%并不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������得低于发行价的56.7%,上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������次日起涨跌幅限制比例为20%。

可转债已参照股票交易纳入短线交����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������易管理,持股5%以上股东、董监高买入����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������六个月内卖出或卖出六个月内买入将被认定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为短线交易,收益将被收归上市公司所有����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。近期有部分上市公司公告了����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������可转债短线交易违规事项,主要原����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������因为相关方认定可转债买入时点存在问题。结����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������合监管案例,在申购可转债过程中,买入时����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������点应为中登公司登记时点,而非申购����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������日或缴款日等其他时点。

(六)可转债的信息披露

在可转债存续期内,上市公司及相关����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������方需要注意可转债的信息披露事项。上市公司方����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������面,主要包括转股价格修正相关信息披露、赎回����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������及回售信息披露、季度转股信息����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������披露、本息兑付信息披露等。投����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������资者方面,主要包括可转债持有量占����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������比信息披露、上市公司权益变动信����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������息披露等。

一、可转债发展历程

1992年11月,中国宝安����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������集团公开发行可转债,共筹资5亿元,是我国第一����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������支A股上市公司发行的可转债。1997年3月,国����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������务院证券委员会正式颁布《可转换公司债券管理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������暂行办法》,标志市场迈入正轨。该阶段����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市场处于探索阶段,仅有个别公司尝试发行可转债����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

2001年4月、2006年5月,证监会先后发布����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������《上市公司发行可转换公司债券实施办法》、《上市公����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������司证券发行管理办法》,不断完善监管体系,规范市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场活动。该阶段市场相对稳定,每年约近十家公司发����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行可转债。

2017年2月,证监会发布《关于修����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������改<上市公司非公开发行����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������股票实施细则>的决定》促进了可转债市场����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������的快速发展。

自1992年至2021年,累计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������共有697家公司发行可转债,募����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������集资金累计1.32万亿元。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������

经过三十年的发展,可转债已经从“星星之火����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������”变为资本市场的重要组成部分,不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������断改革创新,丰富上市公司融资渠����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������道。我们认为可转债对于资本市����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������场的意义主要有以下几点:

一是提升金融服务实体经济能力。可转债因内嵌看涨期����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������权而票面利率较低,近期发行的可转债首����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年票面利率一般在0.2%-����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������0.5%左右。对于上市公司而言,可相对低成本获����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������取资金。同时在下修转股价、强制赎回等条����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������件下,公司与投资人均享有一定保护缓冲,有助于����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������保持市场热情。

二是丰富资本市场工具。经过多年发展与改革,我国资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������本市场已形成相对成熟稳定模式����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,可转债的发展丰富了资本市场融����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������资工具,拓宽企业融资渠道。从202����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2年1-8月数据分析,可转债已占����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������现金类再融资规模约三分之一,在市场中发挥����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������重要作用。

三是搭建股市与债市桥梁。作为具有可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������转换性的市场工具,可转债的利����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������率、转股价等基本要素与股����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������市、债市均高度相关,可在一定程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������度上起到连通效应,充分体����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������现资本市场发现价格的功能。

近年来,可转债产品受到市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������场广泛积极关注。2021年,A股市场共����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������计117只可转债发行上市,发行规模����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������达2,771.67亿元,已连续3年发行规模超过����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������2,500亿元。全年中证����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������转债指数累计上涨17.32%,大幅领先上证、深成����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������及创业板等其他指数涨幅。市场交投活����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������跃,2021年全年累计成交超过14万亿元,远高于����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2020年9.69万亿元和2019年1.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������42万亿元的全年成交规模。2022年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������上半年成交总额已超过11.70万亿元,达到去����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年全年交易规模的80%。转债价格方面����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,截至2022年8月31����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ������日,A股市场存续流通可转债450只;����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������其中,跌破发行面值的仅3只,占比0.����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������67%。

我们认为可转债市场近年关注����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������度较高主要有以下四点原因:

一是可转债市场总体规模不断扩大,越来����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������越多的机构和个人投资者参与,整体市场处于资金����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������不断涌入的发展进程中。

二是2021年以来市场外部因素较多,处于����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������震荡过程中,可转债具有债券叠加����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������看涨期权的特点,受到了更多资金的关注����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

三是可转债发行主体自身质地有一����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定保证。符合可转债发行条件的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发行主体,基本面较好,全年正股存有一定的超额收����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������益,进而相应刺激了可转债的走势。

四是可转债具有T+0及不设涨跌����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������幅等交易属性和产品特点,更受短线资金的欢迎����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

三、可转债规则与实践

目前定向可转债主要结合上����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������市公司资产重组发行,以下主要分析一般的公开(向不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������特定对象)发行可转债。总����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������体来看,可转债为目前优质上市公司主要再融资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������方式。能够发行可转债的上市公司通常为经营情况����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������良好、项目投资建设前景明朗的优����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������质公司,更容易通过资本市场融资,吸引投资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������者支持公司进一步发展。

(一)可转债的发行条件

发行可转债有一定的盈利能力指标要求����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。除各板块均要求最近三年平均可分配利润����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������足以支付公司债券一年的利息外,主板、����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������创业板另有不同的具体要求。主板上市公司需要最近三����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������年加权平均净资产收益率平����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������均不低于百分之六;创业板上市公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������需要满足两年盈利。

(二)可转债的发行额度

发行可转债亦有一定的额度规则。主板上市公司发����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������行可转债额度为净资产的40%,创业板、科创板上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������公司发行可转债额度为净资产的50%,需����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������扣除已经发行的其他公开发行公司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������债券。可转债发行额度与上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������公司净资产密切相关,整体来看,结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������合万得数据统计,2022年初至9月21日发����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������行的可转债规模中位数约为6.84亿元,略低于同期����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������非公开发行规模中位数9.47亿元。

(三)可转债的发行方式

可转债为公开(向不特定对象)发行,上市公司可在可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������转债发行方案中设置上市公司股东����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������按照持股比例享有优先配售权����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������。可转债认购方式丰富,投资者除可以优先认配����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������、网下参与外,亦可网上参与认购。����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������网上发行覆盖投资者范围更广、认购����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������过程便捷。结合万得数据统计,����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������2022年至今,可转债发行平均����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������网上中签率约为0.0043%,说����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������明投资者认购踊跃,发行成功����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������率高。

(四)可转债的转股价格

目前发行可转债过程中,转股价不得低于募集说明书公����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������告日前二十个交易日上市公司股票交易均价和����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������前一个交易日均价,即转股����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������价相对股票市价不能打折。而非����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������公开发行股票发行底价可以����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在市价基础上打八折。就单股融资效����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������率而言,可转债高于非公开发行股����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������票。

(五)可转债的交易

目前可转债为T+0交易,上市首日����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������有效申报价格不得高于发行价的157.3%并不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������得低于发行价的56.7%,上市����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������次日起涨跌幅限制比例为20%。

可转债已参照股票交易纳入短线交����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������易管理,持股5%以上股东、董监高买入����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������六个月内卖出或卖出六个月内买入将被认定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为短线交易,收益将被收归上市公司所有����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。近期有部分上市公司公告了����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������可转债短线交易违规事项,主要原����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������因为相关方认定可转债买入时点存在问题。结����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������合监管案例,在申购可转债过程中,买入时����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������点应为中登公司登记时点,而非申购����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������日或缴款日等其他时点。

(六)可转债的信息披露

在可转债存续期内,上市公司及相关����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������方需要注意可转债的信息披露事项。上市公司方����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������面,主要包括转股价格修正相关信息披露、赎回����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������及回售信息披露、季度转股信息����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������披露、本息兑付信息披露等。投����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������资者方面,主要包括可转债持有量占����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������比信息披露、上市公司权益变动信����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������息披露等。